こんにちはコニです。

皆さんは生命保険に加入されていますか?

日本の全世帯のうち、約90%が民間の生命保険に加入しているとも言われています。

では、なぜ生命保険に加入しているでしょうか?

もしもの時(ケガや病気)の備えとして加入している

保険に加入するのが常識だと聞いた

といった方は多いと思います。

ですが、

- 本当にその保険は必要なのか?

- 私たち全国民が加入している健康保険では不足なのか?

これに答えられる人は少ないと思います。

結論から言うと、基本的には

「民間の生命保険は不要」

です。

日本の公的医療制度はかなり充実していることを知らないため、民間保険の加入者が多いのだと思います。

今回は民間の生命保険が要らない理由についてお話していきます。

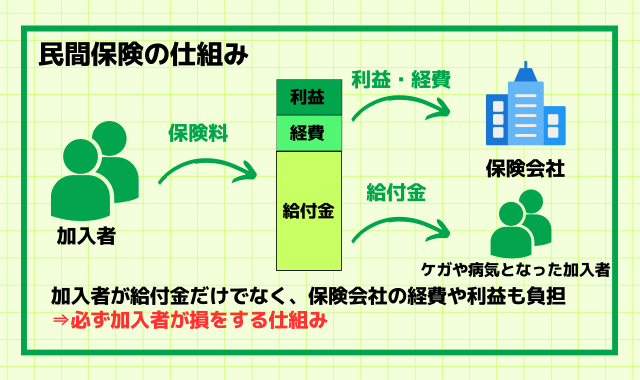

民間保険の仕組み

民間保険は加入者から保険料を集め、その中からケガや病気となった加入者への給付金を支払います。

ですが、集めた保険料を全て給付金に充てられるわけではありません。

一部は保険会社の経費や利益となります。

このとこから分かるように、加入者は保険会社の経費や利益の分まで保険料を払っているとこになります。

民間保険は加入者が必ず損をするような仕組みになっているのです。

一方で、大量の給付金を受けとることができ結果的に得をした方もいらっしゃいますが、人数は圧倒的に少ないと言えるでしょう。

なぜ保険に加入するのか?

ではなぜ保険に加入しているのでしょうか?

冒頭にも申し上げた通り、

- もしもの時(ケガや病気)の備えとして加入している

- 保険に加入するのが常識だと聞いた

といった理由が多いと思います。

また、ケガや病気になった時に、

- 医療費がかなりかかると思っている or 思い込んでいる

- 医療費がどれだけかかるか分からなくて不安

といったことも理由の背景にあるのではないでしょうか?

ですが、実は皆さんが思っているほど医療費はかかりません。

実際にかかる医療費について

では、実際にどれくらい医療費がかかるか見ていきましょう。

下の表は厚生労働省が公表している1回あたりの入院日数、医療費(全疾病の平均)をまとめたものです。

| 年齢 | 平均入院日数 【日】 | 1日当たりの平均医療費【円】 | 1回の入院でかかる合計医療費【円】 | 患者負担額【円】 |

|---|---|---|---|---|

| 35~39歳 | 16.0 | 456,240 | 28,515 | 136,872 |

| 40~44歳 | 22.7 | 643,817 | 28,362 | 193,145 |

| 45~49歳 | 21.1 | 592,509 | 28,081 | 177,753 |

| 50~54歳 | 25.5 | 715,760 | 28,069 | 214,728 |

| 55~59歳 | 28.4 | 819,596 | 28,859 | 245,879 |

| 60~64歳 | 27.9 | 920,533 | 32,994 | 276,160 |

| 65~69歳 | 30.9 | 1,284,111 | 41,557 | 385,233 |

| 70~74歳 | 30.7 | 1,357,800 | 44,228 | 271,560 |

| 75~79歳 | 32.9 | 1,348,242 | 40.980 | 134,824 |

| 80~84歳 | 40.9 | 1,472,604 | 36,005 | 147,260 |

| 85~89歳 | 50.5 | 1,594,538 | 31,575 | 159,454 |

| 90歳以上 | 65.3 | 1,837,020 | 28,132 | 183,702 |

入院日、かかる医療費は年齢とともに増加しており、約50万円~200万円程度となっています。

これだけ聞くと結構高いと感じるかもしれません。

ですが、医療費のうち自己負担しなければならない金額はもっと少なくなります。

私たちは健康保険に加入していますので、患者の自己負担は3割以内で済みます。

- ~小学校:2割負担

- 小学校~70歳未満:3割負担

- 70~74歳:原則2割負担

- 75歳以上:1割負担

実は私たちが負担しなければならない費用というのは上の表をみると約10~40万円程度となります。

安い金額ではありませんが、決して払えない額ではありませんよね?

以上を踏まえると、保険に加入せずとも貯金をしておけば十分対応できるのではないでしょうか?

ただし、以下の点には注意が必要です。

- 今回のデータはあくまで平均であること

- 病気の種類によっては自己負担の費用が大きくなること

- 入院時の食事代や個室代などは別負担となること

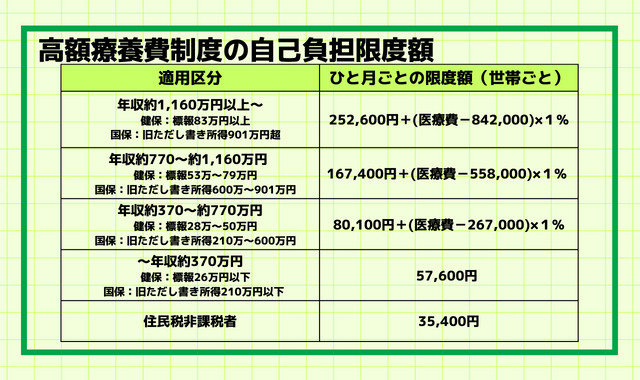

高額療養費制度を活用しよう

健康保険でもかなり自己負担しなければならない費用は抑えられていましたが、

もし平均よりもっと費用がかかる可能性があるなら、やはり保険に加入した方がいいのでは?

貯金もあまりないため、やっぱり不安

という方もいらっしゃるかと思います。

そのような方に知っていただきたいのが、高額療養費制度です。

高額療養費制度とは1か月にかかった医療費が自己負担限度額を超えた場合、超えた額を支給する制度です。

では、自己負担限度額はどの程度なのでしょうか?

69歳以下の方の限度額を下の図にまとめてみました。

例えば、年収400万円の方の1か月の医療費が150万円かかった場合、この制度を利用すると

80,100円 + (1,500,000-267,000) × 1% = 92,430円

の自己負担となります。

150万円の医療がかかっても、自己負担額は10万円以下で済みます。

この制度を活用すれば、かなり自己負担額を抑えることが可能です。

この金額であれば、追加で民間保険に入る必要はないと言えるのではないでしょうか?

ただし、食事代や差額の別途代はこの制度の対象外ですので、別途自身で負担することになるので注意しましょう。

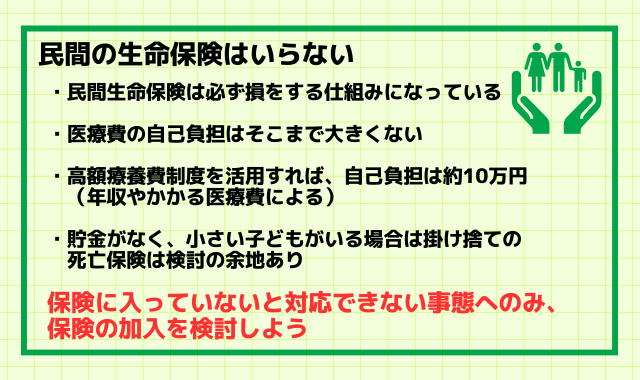

掛け捨ての死亡保険は検討の余地あり

これまで「民間の生命保険はいらない」と散々述べてきましたが、1つだけ加入を検討してもよい保険があります。

それは、「掛け捨ての死亡保険」です。

この保険はあらかじめ定められた保険期間内に死亡・高度障害を負った場合に保険金が受け取れる保険です。

以下のような条件を満たす家庭では加入を検討する余地があります。

- 小さい子どもがいる

- 貯金があまりない

- 今収入がなくなると将来の子どもの進学費用を出すことができない

日本の保険制度は非常に充実しており、遺族年金などの制度もあります。

ですので、家族が路頭に迷うという事はありませんが、心配な方は掛け捨ての死亡保険のみ加入するのも1つの手です。

補償内容、年齢にもよりますが、月1000円程度で十分な補償を得られますので、参考にしてみてください。

基本的に保険に加入するのは、保険に入っていないと対応できない事態に備えるためです。

対応できる事態のために保険に加入する必要はありませんので、気を付けましょう。

まとめ

いかがだったでしょうか?

今回のポイントをまとめてみました。

少しでも皆さんの参考となる情報があればうれしいです。

これからも節約や投資についての情報を発信していきますので、他の記事もぜひ読んでみてください。

それでは

コメント